La scelta di un partner come CRIF Process Outsourcing specializzato in Finanza Agevolata, consente di avere un supporto a 360 gradi e un processo assistito nel pieno rispetto di tutte gli adempimenti e scadenze definitive dalla normativa al fine dell'ottenimento dell' incentivo. CRIF Process Outsourcing supporta player finanziari e imprese in tutti gli step previsti dalla normativa per accedere a tale incentivo

Iperammortamento

Cosa prevede

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199) ha reintroddotto il meccanismo dell’ iper-ammortamento per gli investimenti in nuovi beni strumentali tecnologici ad alta efficienza.

L’Iperammortamento 2026 è un’agevolazione fiscale che consente alle imprese di dedurre una quota maggiorata del costo del bene, rispetto al loro valore effettivo, così da ridurre l’imponibile fiscale.

Il nuovo piano si applica agli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028.

Beni ammissibili

Beni materiali 4.0: macchinari e tecnologie nuove e interconnesse al sistema aziendale e integrate nei processi produttivi (robot, sistemi di misura, HMI, infrastrutture digitali).

Autoproduzione energia: Impianti per la produzione di energia da fonti rinnovabili e sistemi di accumulo, destinati all’autoconsumo e a servizio della struttura produttiva.

Beni immateriali 4.0: software e piattaforme collegati ai beni materiali (DPP, lifecycle, data spaces, cybersecurity).

È obbligatoria una perizia tecnica asserverata indipendentemente dal valore dell’investimento, che dovrà essere rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali.

Soggetti beneficiari

Possono accedere a tale incentivo i soggetti titolari di reddito d’impresa che effettuano investimenti in beni strumentali.

Ai fini dell’ammissibilità i soggetti beneficiari sono tenuti al:

Rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore;

Corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Il beneficio non spetta alle imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o sottoposte ad altra procedura concorsuale prevista dalle norme in materia di crisi d’impresa. Sono inoltre escluse le imprese destinatarie di sanzioni interdittive ai sensi del D. Lgs. n.231/2001.

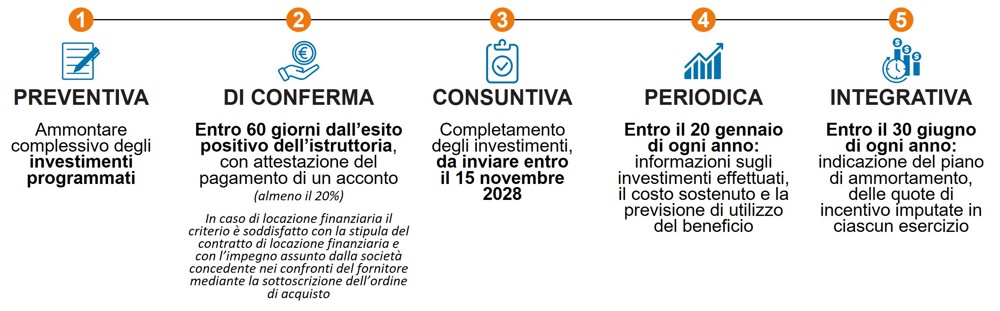

Le comunicazioni

L'incentivo

Fasce di investimento e aliquote

Cumulabilità

Il beneficio è cumulabilecon ulteriori agevolazioni finanziate con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione e non porti al superamento del costo sostenuto. La relativa base di calcolo è assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili.